�ӡ�����ʶ�������벻���������֡������ǻۡ���һ����

˵���գ���Ҷ���İ��������ÿ�Ҷ�����ٶ��м��ű����������ڸĸ↑��֮�������ڻ�ֻ���й��˱�һ�ұ��չ�˾����ʱ�����˾����ѻ�������ëǮ���Ӳ�ʶ�����ա�Ϊ����������г���ģԾ��ȫ��ڶ����й�����ҵ��������Щ��̱仯��

�������ƾ���ý�幤���Һ�������ǿ����̳�����Ƴ�����Ƶ̸����Ŀ�������ƾ����������У��������㡱�����ԡ����ܺ�������ó��ѧ����ϵ���ڡ��й�����ѧ�᳣�������չ���Ϊ�������й�����ҵ�ӡ�һ�ö��硱�����ʲ�16.7����Ԫ�ķ�Ծ��

Ͷ���ĺô��ж��٣���δ�ض�֪��

1979�꣬���й��˱�����Ϊ��־���ҹ�����ҵ��ʽ��ҵ����ʱ�����ϰ��նԱ���İ������ҵҲû�б�����ʶ��������Ϊû�����ȸ���Ŀ�б���㵢��нӹ������ҵ���췢������

���Ź�����������Ӻ��г�������һ�ҹɷ��Ʊ�����ҵƽ�����տ�ҵ�������Ѱ����ˣ��й��˱������١�̫��������С�����2017�꣬�������ж�����ұ��ջ�������Ϊ�걸���г���ϵ�Ѿ��γɡ�

��Ϊ�ҹ�����ҵ�п������硢���ų̶���ߵ���ҵ������ҵ���ֲ��ס�����2001���й���������ʱ����ҵ��һ�ȵ��ǡ������ˣ���Ὸ��ס������ʵ�����Ƿ��֣�����Ⱥ���ĵ����������������������̬Ȧ�Ļ����������ʵĽ���ḻ���г���Ҳ�����ڹ�˾�ṩ�˺ܺõ�ѧϰ���ᡣ������ҵ���г���̨ͬ��������ȡ���裬��Ʒ��Ӫ��������IJ��ϴ��£����ϰ����ṩ�˸���ѡ��ʵ���˹�Ӯ��

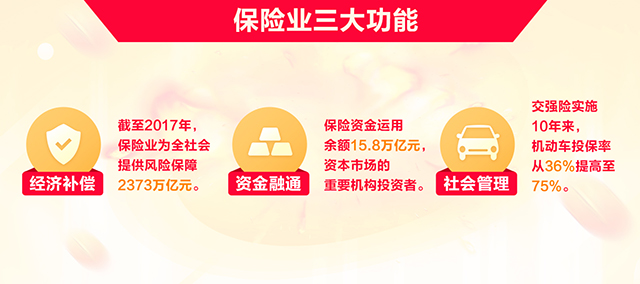

˵�����յĹ��ܣ����ǻ������뵽���⳥���͡�Ͷ�ʡ�����ʵ��һ��СС�������ص����壬Զ�����������Ҫ����Ϊ���õ��ȶ�����ѹ��ʯ�����ջ������������������á�

�ٸ�����Ϥ�����ӡ��ڡ���ǿ�ա�����֮ǰ�������ͨ����˾��û���⳥�������ܺ��߾����õ�ʵ���⳥��2006����ҹ涨Ͷ����ǿ�պ�һ�������¹ʣ�˾������ͨ�����չ�˾���������ڽ����⳥���¹��ܺ��˵��⳥�����ܹ��õ��������ϣ�ͬʱͨ�����ʸ����Ļ��ƣ����ն����걣�Ѹ��ߣ�û�������걣�Ѵ��ۣ���˾������Լ�����Ǽ������ڵ�·��ͨ��ȫ�����з����˻���Ӱ�졣

������ũҵ���ա��ҹ�������ũҵ������2007���������������ʮ����ķ�չ���Ѿ�ʵ���˶���Ҫũ�����Ʒ�ĸ��ǡ������ش��ֺ�������£�ũ��ͨ�����յõ�һ���⳥�������ܹ������ɱ���ʧ�����Թ�����������ӡ����ϣ�ʹ���������Լ�������������ҵ����ʱ�����չ�˾��������ල�Ѿ����յĵò���������������գ�һ���̶��Ϸ�ֹ�˲����������г�����Դͷ��ΪʳƷ��ȫ����һ���ء�

���Ź��ҵľ��÷�չ���Ҽһ���������һ�����ʲ���ϣ������ø��������������ǵĹ����У�������Ϊһ�������ǻۣ�������ͥ����ĸ��������ٲ��ˣ���ҵ���豸�ʲ�������������ó��ҲԽ��Խ�벻�����յı��ݻ�����һ����������ҵ�������ƣ�������������������Ϊ���ϡ�������ҵע�뷢չ�����������ʽ�ͨ��Ͷ��֧�ֹ��ڸ������衢���롰һ��һ·�����裬��Ϊʵ�徭�õġ�ԴȪ��ˮ����

���������յġ�Ƕ��ʽ����չ����ͻ�������������˷�����˵������˫ʮһ���գ������ֵ�����ÿ��һ����Ǯ�ġ�����һ�����Ա��������������Ԫ�ı��չ�ģ��Ϊ����֧��������֧������ˢ������Ը��Ϊ����������һ�ݰ�ȫ�գ�Խ��Խ�ࡰ���з��ˡ�Ҳ����˺��������յ��⳥����������ʲô�����ҳ�ʲô��Ʒ�����������������泡��������Ƭ�����罻�����Ѿ����쵽���������ĸ������棬����ˢ�������ǵ����顣

�Ƽ��Ա���ҵӰ��������ũҵ�����Ѿ����֡�����ʶ�𡱣���������������̸��Ӿ�ȷ��ȫ������ʶ����ʹ������֤���ӿ���ȷ��������˻��İ�ȫ�ԣ�ͨ���ɴ����豸���еĽ���������Ϊ�û���ѡ�����ṩ�ο������˴����ݵ�֧�ţ����ղ�Ʒ�Ŀ���ʱ�������̣�����Ҳ���Ӿ�����������+�Ƽ���������Ϊ�û��ṩ�˱�ݺͶ�Ԫ��ѡ��Ҳ�ƶ��ű��չ�˾�ھ����в��ϸĽ���Ӫ�����ͷ���

�ڿƼ����ˣ�ũҵ�վ��֡�����ʶ��

1980�꣬�ҹ��ı����г���ģ4.67�ڣ��ʲ���ģ14.52��Ԫ����2017�꣬������ģ�ֱ��Ѵ�3.66���ں�16.75����Ԫ����֮��ʮ��ǰ���������������˽�8000�����ʲ���ģ������1�����ڶ̶̼�ʮ��ʱ����й�������ҵ�߹����������Ҽ�����ķ�չ���̣��г���ģԾ��ȫ��ڶ�����һ�����ž�����ʽ�����������ͱ��չ�˾�ĵ�һ���ӣ�ӭ�����������ġ��ƽ��ڡ���

���������˻���˭��Ϊ������ҵ���ף�

ͬʱҲҪ��������Ȼ�ҹ�������������������ͷ���ã���4.42%�ı�����Ⱥ��˾�����2600��Ԫ�ı����ܶ��Դ���ȫ���е�ˮƽ�����뷢�����ˮƽ����һ�ξ��룻�����ע��ģ����������Ѹ�٣�����Ч�桢Ч�ʡ�����������Ƿȱ��

�ƶ��ҹ�������ҵ������չ������Ҫ��ֺ��������ţ����ⲿ�����ٽ���ҵ������������Ҫ����ҵ���б�Ҫ��Լ�������Ҫ��λ��������г���Ϊ���Ա��չ�˾�Ľ������˳����б�ҵ��ĸ������ڽ����ϸ��������ܳ��������������ߺ������Ϲ淶���չ�˾��Ͷ����Ϊ����֤���ջ���ȫ����ܹ�˾�����ṹ��������ҵ�ڲ���˾��ְ��Э���������ԡ������ϵꡱ֮��רע��չ���£�����ҵ���ܷɵø��졢���á����ȡ�

���и�����ڱ��յ���Ȥ���⣬�����������̸���������ƾ�������ҵ�ӡ�һ�ö��硱�����ʲ�16.7���ڡ�

�����ø����˿���

�������

�����ձ���ſ� | ���������� | ������Ƹ | ��ƸӢ�� | ������ | �������� | ������� | ���ݷ��� | ��վ���� | ��վ��ʦ | ��Ϣ���� | ��ϵ����

�������䣺kf@people.cn Υ���Ͳ�����Ϣ�ٱ��绰��010-65363263 �ٱ����䣺jubao@people.cn

������������Ϣ��������֤10120170001 | ��ֵ����ҵ��Ӫ����֤B1-20060139

�㲥���ӽ�Ŀ������Ӫ����֤����ý���ֵ�172�� | ������ҩƷ��Ϣ�����ʸ�֤�飨����-�Ǿ�Ӫ��-2016-0098

��Ϣ���紫��������Ŀ����֤0104065 | �����Ļ���Ӫ����֤ ������[2020]5494-1075�� | ��������������֤��������121�� | ��ICP֤000006�� | ����������11000002000008��

�� �� �� �� Ȩ �� �� ��δ �� �� �� �� Ȩ �� ֹ ʹ ��

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

����

-

��ע

��������

��һʱ��Ϊ������Ȩ����Ѷ

��һʱ��Ϊ������Ȩ����Ѷ

����ȫ�� �����й�

����ȫ�� �����й�

��ע������������������

��ע������������������